A maioria dos executivos financeiros e consultores afirmam que a diferença entre os juros nominais e juros efetivos é apurada pelo cálculo de juros simples ou juros compostos, esse último conhecido pelo famigerado nome de juros capitalizados, ou juros antecipados ou postecipados.

Pois bem, é isso que se aprende na faculdade, e já foi importante num determinado momento.

Juros de 1% ao mês capitalizados equivalem a 12,68% efetivos ao ano, ao invés de 12%, e juros antecipados de 1% ao mês, pelo mesmo período, equivalem a 13,63% ao ano.

Obviamente, quanto maior a taxa de juros maior é o efeito. Uma taxa de 2% ao mês capitalizados ao ano equivalem a 26,82%, e antecipados resultam em 31,57%.

Porém a verdadeira diferença entre juros nominais e efetivos não está nesses dois formatos amplamente divulgados, judicializados e, diga-se de passagem, até demonizados.

Está sim em outras “ferramentas” idealizadas pelo mercado para aumentar, artificialmente, os juros nominais, tais como: seguro prestamista, venda de títulos de capitalização, garantias de aplicações financeiras, FGI, seguro das garantias, taxas de contrato, tarifas, etc, etc.

Essas “ferramentas”, e outras um pouco mais sofisticadas, chegam a representar uma diferença de 50% a 60% entre os juros nominais contratados e os juros efetivos, ou seja, uma taxa nominal de 1% ao mês pode na realidade custar 1,60% ao mês.

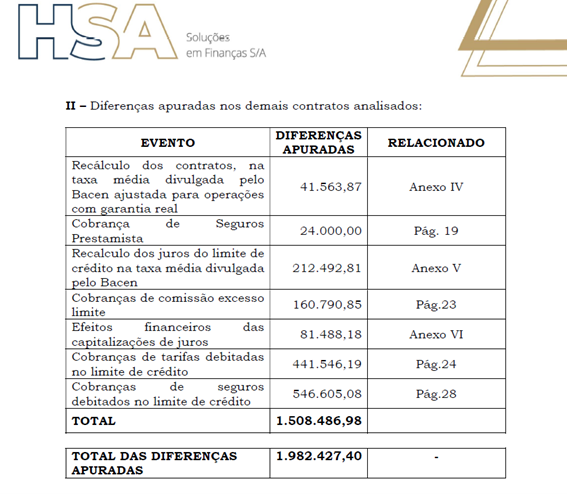

Mas essa diferença pode representar um valor substancialmente maior, de acordo com o tempo de relacionamento do cliente com o credor, como vimos no resumo acima de um caso real analisado pelo nosso Departamento Técnico.

O montante das abusividades perpetuadas ao longo do tempo, que superaram em muito o saldo devedor objeto da execução, pode até não ser ilegal, mas é, no mínimo, imoral.

Quase uma relação incestuosa entre o credor e o devedor.

São discrepâncias como essas que o nosso departamento técnico apura antes de iniciarmos qualquer renegociação.